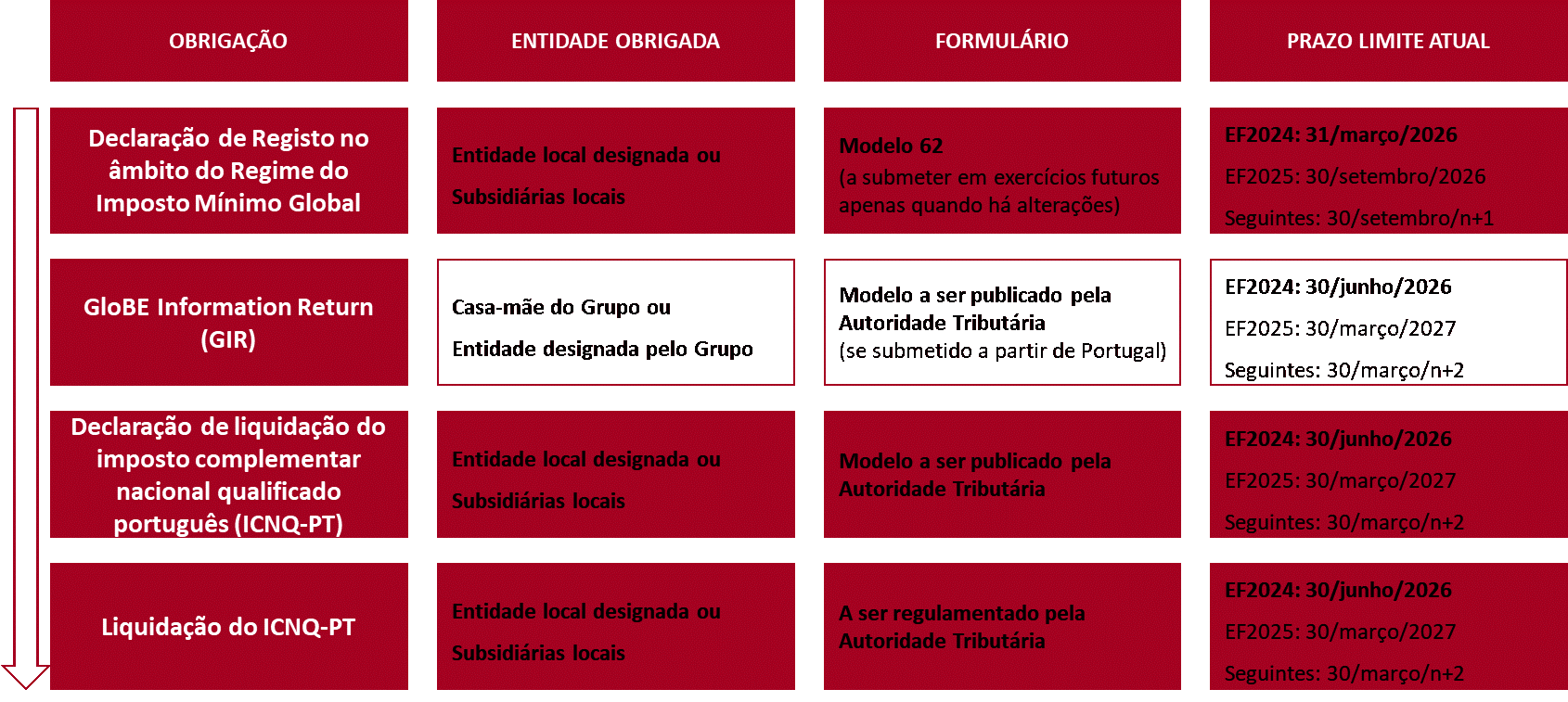

No seguimento da implementação do Regime do Imposto Mínimo Global (RIMG) em Portugal, que transpõe o Pilar II da OCDE, informamos sobre as principais obrigações declarativas e os prazos críticos para o ano de 2026 (relativo ao exercício fiscal de 2024).

Este regime aplica-se a grupos com faturação consolidada igual ou superior a 750 milhões de euros em 2 dos últimos 4 exercícios.

A grande particularidade da transposição do Pilar II para a legislação portuguesa (Lei n.º 41/2024) é a implementação do Imposto Complementar Nacional Qualificado (ICNQ-PT). Esta regra permite que Portugal retenha a receita tributária que, de outra forma, seria cobrada por outros países.

Diferente das regras globais (IIR e UTPR), o ICNQ-PT é um imposto doméstico aplicado diretamente sobre os “lucros excedentários” das entidades localizadas em Portugal sempre que a sua taxa efetiva de imposto seja inferior a 15%.

Este imposto tem precedência sobre qualquer tributação estrangeira, garantindo que o diferencial de imposto fique nos cofres do Estado Português. Qualquer imposto que seja pago em Portugal pelas entidades locais será dedutível pela casa-mãe do Grupo no imposto que apure de acordo com as regras globais (IIR e UTPR), evitando questões de dupla tributação internacional.

Para as entidades em território nacional que possuam uma taxa efetiva de imposto superior a 15% ou possam aplicar um regime de salvaguarda (safe-harbour), poderá ser necessária a submissão em Portugal da ICNQ-PT a demonstrar este facto, ainda que a respetiva nota de liquidação do imposto seja emitida “a zeros” (sem imposto a ser pago). Sobre este tema aguarda-se a publicação do Modelo ICNQ-PT.

Alerta-se ainda que o prazo limite para o cumprimento de todas obrigações acima (exceção da entrega da Modelo 62) é o mesmo. Recomenda-se às entidades locais e às suas casas-mãe que estabeleçam uma agenda que permita, de forma antecipada e dentro dos prazos limites, cumprir de forma adequada com as obrigações estabelecidas.

Recordamos que a falta de entrega ou a entrega fora de prazo destas declarações pode sujeitar as entidades a coimas pesadas:

- Entrega ou a entrega fora do prazo legal, quando devida, de qualquer declaração necessária: de 5.000 euros a 100.000 euros, com um agravamento de 5% por cada dia de atraso no cumprimento da obrigação.

- Omissões ou inexatidões nas declarações: de 500 euros e 23.500 euros.

A implementação do Pilar II representa uma das alterações mais profundas e complexas no sistema fiscal internacional das últimas décadas. A determinação da Taxa Efetiva de Imposto (ETR) e o cálculo do Imposto Complementar exigem uma análise detalhada que vai muito além da contabilidade tradicional, envolvendo:

- Ajustes Fiscais Específicos: Reconciliação entre normas contabilísticas (IFRS/SNC) e as regras GloBE da OCDE.

- Dados Geo-Específicos: Necessidade de recolher informações de todas as entidades do Grupo na jurisdição.

- Regras de Salvaguarda (safe-harbours): Verificação para se determinar se o grupo pode beneficiar de isenções temporárias em Portugal.

É imperativo que as empresas abrangidas procurem acompanhamento especializado adequado. Recomendamos que contactem os vossos consultores fiscais e auditores para o correto apoio e garantir o cumprimento atempado das obrigações declarativas junto da Autoridade Tributária Portuguesa e, caso haja, o pagamento do correspondente imposto.

A conformidade com o Pilar II não é apenas uma tarefa de reporte, mas um processo de gestão de risco fiscal estratégico que requer preparação antecipada.

Para mais informações sobre estas questões, não hesite em entrar em contacto connosco.